금융위원회,앞으로 정책보증 달라진다.

4일 금융위원회는 정책보증 체계 개편안을 발표하며 기업의 성장단계에 따라 보증을 차별화 한다고 밝혔다.

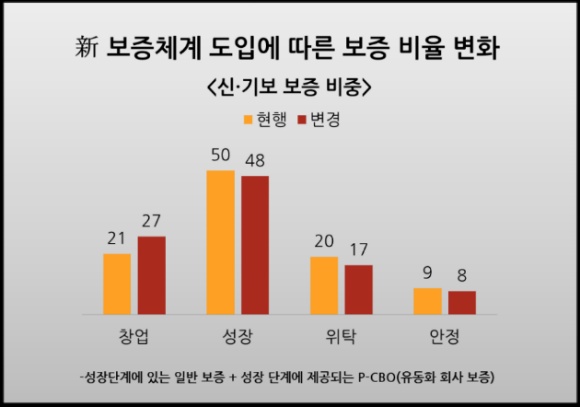

이에 따라서 창업 및 성장 초기, 성장, 성숙 등 성장단계별 보증비율이 달라지며 시장 안정판 역할을 하는 보증제도 새로 도입된다. 또한 창업에 대한 시장의 안성정을 위해 창업 5년 이내의 기업에게 연대보증을 면제하며 초기 기업 대상으로 하는 장기 보증도 신설한다.

성숙기에 접어든 기업에 대해서는 우수, 일반, 성장, 한계로 나누어 보증에 대한 유지나 축소를 할 것이다. 이에 따라서 창업 및 성장 초기의 기업에 대한 보증을 늘이며 한계기업에 대한 보증을 축소하여 빚으로 연명하는 기업을 처단하겠다는 금융위의 처신으로 보인다.

이번 정책보증 체제의 개편은 신용보증기금이 설립되고 인프라가 구축 되기 시작한 이후 40년만에 이루어 진다.

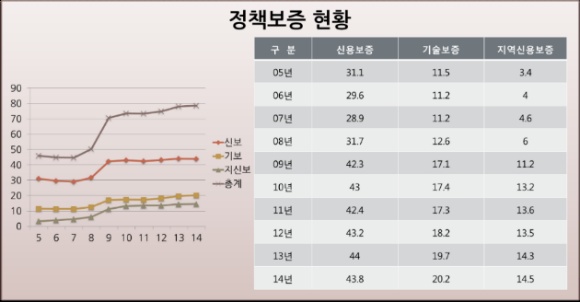

작년 기준 전체보증으로 볼 때, 10년 이상 보증을 이용한 ‘보증 기득권 기업’이 25%의 비중을 차지했다. 또한 업력 10년 이상 기업에 대한 지원도 50%에 달하며 창업 초기의 기업은 24%수준 으로 ‘안전기업 쏠림 현상’이 보인다며 금융위가 보증체계 개편에 나선 것이라고 설명했다.

뿐만 아니라, 최근 금융권의 좀비기업 퇴출 관련 정책에 반하는 보증 구조에 대해 많은 지적을 받고 있다.

새롭게 개편되는 신(新) 보증체계는 2017년부터 적용이 될 예정이며 기업 성장 단계별로 보증을 달리 한다. 시장 안정판 역할을 하는 일명 ‘안정 보증’도 도입 될 것이라고 한다. 이는 천재지변이나 경기 악화 등의 외부 충격에 일식적으로 적용되는 특례보증이다.

신 보증체계에 주요 내용 중 창업보증은 창업 후 5년간 연대보증이 면제된다. 현재 창업 3년 이내 신용등급 BBB이상인 곳과 3~5년 이내 신용등급 A이상인 곳은 면제 라는 제도가 확대 되어 전면 면제되며 대상을 4만 개 수준으로 확대 할 것이라고 한다.

또한 보증심사를 매년 실시했던 기존 체계에서 5~8년의 장기보증을 도입하여 기업의 불확실성을 제고하고 부담을 덜어준다. 또한 보증을 시작할 시 상환계획을 짜며 2~3년의 거치 기간 후 매년 일정비율로 갚아나가도록 한 보증이다.

창업보증은 보증비율도 현행 일반 보증비율보다 높은 90%, 창업 1년 이내는 100%로 높이며 보증료 일부를 일정 기간 성장 후 내는 성과보증료 제도도 도입된다.

이처럼 초기 기업에 대한 지원을 늘리고 보증공급액도 23% 증가된다고 설명했다.

성장보증은 현재 보증제도와 다르지 않지만 장기보증을 적용한다.

성장보증을 거친 성숙단계의 기업에는 포트폴리오 위탁보증이 적용되는데, 현행제도와 다르게 은행이 보증기관의 위탁을 받아 보증심사를 하며 그 결과에 따라 대출도 하는 방식이 도입한다.

은행별로 위탁보증 공급한도인 보증총량과 위탁보증손실에 대해 보증기관이 부담하는 총 손실한도인 대위변제총량은 보증기관이 부여받고, 은행은 그 한도에서 위탁 보증 자산의 포트폴리오를 구성한다.

이는 성장가능성이 높고 리스크가 낮은 보증비율을 50%로 내려며 추가적으로 생기는 보증 여력을 다른 곳에 활용하는 취지이며 리스크가 큰 정체기업에 대해서는 대위변제 한도가 정해진 만큼 보증을 축소하여 부채를 상환하도록 한다.

이 방식은 기업신용도에 따라 보증비율(50~85%)을 차등화하는 것이 핵심이라고 전했다.

위탁보증 제도는 새로운 성장보증 이용 기업에 대해서는 만기일 때부터 적용되며 신보증체계는 장기간 보증을 이용했던 기존기업에 대해 2017년부터 5년에 걸쳐 단계적으로 위탁보증으로 전환 할 계획을 밝혔다.

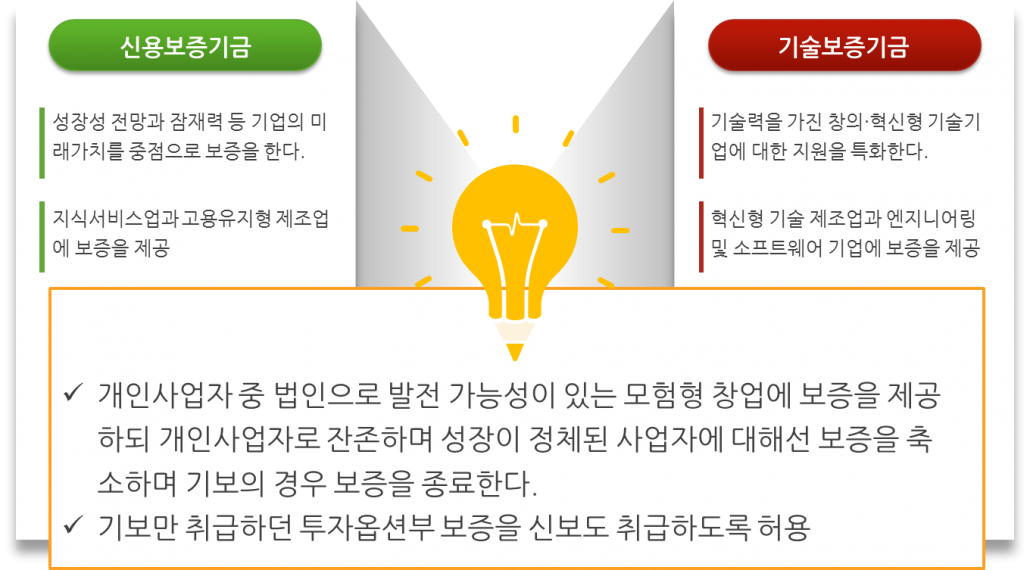

이제부터 신용보증기금은 성장성 전망과 잠재력 등 기업의 미래 가치를 심사하여 보증하여 시장안전판 기능에 중점을 둔다. 또 기술보증기금은 기술력을 가진 기술기업 지원에 특화하는 등 신보와 기보 간 역할 분담이 구체화 된다.

업종별 구분으로는 신보는 지식서비스업과 고용유지형 제조업, 기보는 혁신형 기술 제조업과 엔지니어링 및 소프트웨어 기업에 보증을 제공한다.

이 밖에도 개인사업자에 대한 보증도 개편되어 법인으로 발전 가능성있는 모험형 창업에 신보와 기보가 제공하고 관계형 금융을 기반으로 둔 연매출액 5억원 미만의 생계형 창업에 지원을 지신보가 제공하는 것으로 중점을 둔다.

단, 개인사업자로 잔존하며 성장이 정체된 경우 보증을 축소하거나 기보는 보증을 종료한다.

창업 및 성장초기 기업에 대한 보증연계 투자도 확대되며 보증기관 단독투자 방식으로 진행되었으나 앞으로는 공동으로 투자하는 방식으로 변경된다.

댓글을 남겨주세요

Want to join the discussion?Feel free to contribute!